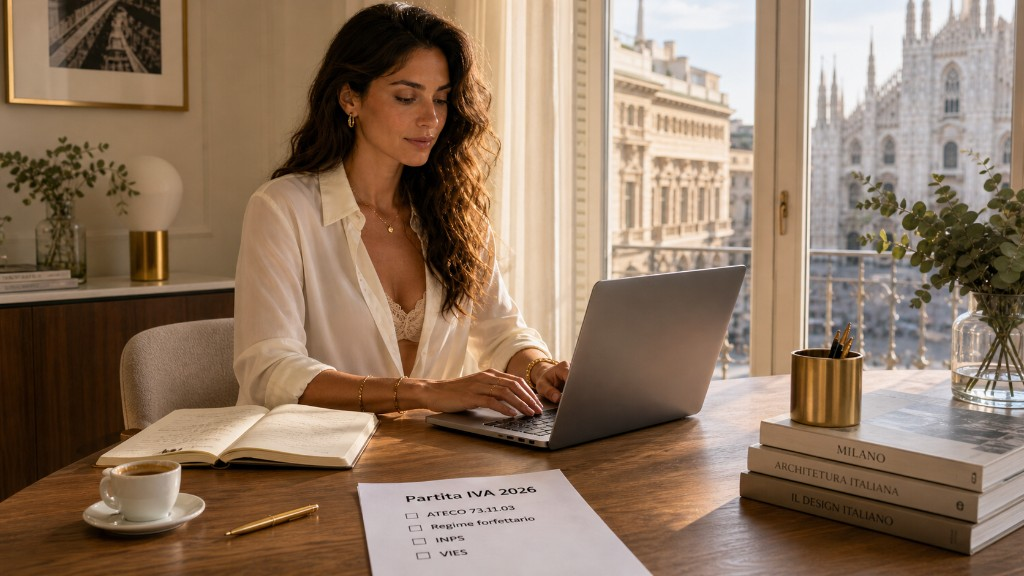

Partita IVA 2026: come aprirla, quanto costa, regime forfettario

Guida completa alla partita IVA in Italia nel 2026: quando serve aprirla, quanto costa davvero, quale regime fiscale scegliere. Esempi concreti per content creator e freelance digitali.

Aggiornato maggio 2026Condividi questo articolo

La partita IVA è il primo scoglio per chi inizia a guadagnare online in modo regolare — dalle content creator di OnlyFans, TikTok o Instagram, ai freelance digitali, ai consulenti. Quando serve davvero aprirla? Quanto costa? Conviene il regime forfettario o ordinario?

Questa guida risponde a tutto con numeri 2026 aggiornati alla Legge di Bilancio e alle ultime circolari INPS, con esempi pratici per chi lavora nel settore creator digitale.

Disclaimer: contenuto informativo, non sostitutivo della consulenza di un commercialista. Normative fiscali soggette a cambiamenti annuali.

Cosa è la partita IVA (e quando ti serve come creator)

La partita IVA è un numero identificativo di 11 cifre assegnato dall'Agenzia delle Entrate a chi esercita un'attività economica in forma abituale — lavoro autonomo, impresa, arte o professione.

Ne hai bisogno quando l'attività è abituale, cioè:

- Svolta con continuità nel tempo (non una tantum)

- Organizzata (hai una strategia, investi, promuovi)

- Rivolta al mercato (non solo amici/famiglia)

Il principio chiave: non conta solo quanto guadagni. Conta come guadagni. Puoi essere obbligata alla P.IVA anche con soli 500 € al mese se l'attività è sistematica, e puoi invece starne fuori con 4.000 € annui se è davvero sporadica.

Scenari tipici

Hai un profilo OnlyFans/Fansly attivo da 6+ mesi con abbonati ricorrenti → Attività abituale, P.IVA obbligatoria anche con guadagni medi modesti.

Pubblichi contenuti a pagamento su TikTok, YouTube, Twitch in modo regolare → Stessa cosa, serve la P.IVA.

Hai ricevuto un singolo compenso una tantum per una collaborazione sporadica → Puoi dichiarare come "redditi diversi" (quadro RL Modello Redditi PF) senza aprire P.IVA, fino a circa 5.000 €/anno.

Dropshipping, affiliate marketing sistematico, vendita corsi → Attività commerciale abituale, P.IVA obbligatoria.

Quando devi aprire la partita IVA: soglie di reddito vere e false

Attenzione a uno dei miti più diffusi su internet: "sotto i 5.000 € non serve la P.IVA". È parzialmente falso.

Ecco la verità:

La soglia dei 5.000 € riguarda l'INPS, non la P.IVA

Per prestazioni di lavoro autonomo occasionale:

- Sotto 5.000 €/anno di compensi: non ti iscrivi alla Gestione Separata INPS. Paghi solo IRPEF sul compenso lordo

- Sopra 5.000 €/anno: obbligo iscrizione Gestione Separata INPS come occasionale

- Ma ricorda: il vero criterio P.IVA è l'abitualità, non la soglia

La soglia di reale rilevanza: 85.000 €

Dal 2023 (confermata 2026) il regime forfettario, il più conveniente per chi inizia, ha come soglia massima di fatturato 85.000 €/anno. Sotto quella cifra resti nel forfettario, sopra passi all'ordinario.

La soglia 35.000 € da lavoro dipendente

Novità importante della Legge di Bilancio 2025 (confermata 2026): non puoi accedere al regime forfettario se nell'anno precedente hai percepito più di 35.000 € di reddito da lavoro dipendente o pensione. Se hai il lavoro fisso ben pagato + side activity creator, questo limite potrebbe escluderti dal forfettario e rendere il tutto meno conveniente.

Regola pratica per creator digitali

Se guadagni:

| Scenario | Cosa fare |

|---|---|

| < 5.000 €/anno occasionali veri | Redditi diversi, niente P.IVA, niente INPS |

| < 5.000 €/anno ma con attività abituale | P.IVA obbligatoria + Gestione Separata |

| 5.000 - 85.000 €/anno | P.IVA + regime forfettario (scelta migliore nel 90% dei casi) |

| > 85.000 €/anno | P.IVA con regime ordinario (o valuti altre forme societarie) |

Come aprire la partita IVA in Italia: step-by-step

La procedura è gratuita (l'apertura non costa nulla di per sé) e completamente telematica. Tempo reale: 3-7 giorni lavorativi.

Step 1 — Verifica i prerequisiti

- SPID livello 2 o CIE attivi

- Codice fiscale (che hai già da quando sei nato)

- Residenza fiscale italiana

- Hai deciso l'attività da svolgere (codice ATECO) e il regime fiscale

Step 2 — Scegli il codice ATECO

Il codice ATECO identifica l'attività che eserciti. Dal 1° aprile 2025 il codice dedicato ai creator digitali è:

- 73.11.03 — Attività di creazione di contenuti digitali (coefficiente forfettario 78%)

Per altre attività digitali:

62.01.00Sviluppo software63.12.00Portali web74.10.10Design e grafica70.22.09Consulenza aziendale

Se sbagli codice, puoi fare una variazione successiva — ma meglio partire giusti.

Step 3 — Scegli il regime fiscale

Le due opzioni principali:

- Regime forfettario: imposta sostitutiva 15% (o 5% primi 5 anni), coefficiente di redditività, no IVA in fattura, contabilità semplificata

- Regime ordinario: IRPEF progressiva, IVA applicata, contabilità completa, spese deducibili realmente

Per l'80-90% dei creator digitali il forfettario è la scelta migliore.

Step 4 — Compila il modello AA9/12

Il modello di apertura P.IVA per persone fisiche. Compilabile online via area riservata AdE. Campi chiave:

- Dati anagrafici

- Indirizzo residenza / domicilio fiscale / luogo esercizio

- Data inizio attività (attenzione: da quel giorno partono tutti gli adempimenti)

- Codice ATECO principale

- Codici ATECO secondari (se attività multiple)

- Opzione VIES (barra se lavori con committenti UE — tipo OnlyFans, Patreon UE, Google Ireland)

Step 5 — Invia e attendi conferma

Tre modi per inviare:

- Fai da te online via portale AdE: gratis, richiede un po' di attenzione sui campi

- Tramite commercialista: costo 150-300 € una tantum, zero stress, spesso fa anche iscrizione INPS inclusa

- Tramite consulente online (Fiscozen, Flextax, Contaista): pacchetti annuali all-in-one 300-700 €

Il numero di P.IVA arriva entro 3-7 giorni lavorativi, di solito anche più velocemente.

Step 6 — Iscrizione Gestione Separata INPS

Entro 30 giorni dall'inizio attività, iscrizione obbligatoria alla Gestione Separata INPS (libero professionista senza altra cassa di categoria).

- Portale INPS → "Domanda Iscrizione Parasubordinati"

- Gratuita, istantanea

- Aliquota 2026: 26,07% sui compensi (senza altra previdenza) o 24% (con altra previdenza/pensione)

Step 7 — Attiva fatturazione elettronica

Dal 1° gennaio 2024 è obbligatoria per tutti i forfettari. Scegli un software:

| Software | Costo annuo | Pro |

|---|---|---|

| Fatture in Cloud | 48-180 € | Interfaccia semplice |

| Aruba Fatturazione | 25-60 € | Economico, base solida |

| Fattureincloud TeamSystem | 120-240 € | Integrato con commercialista |

| Register.it FattureSmart | 50-120 € | Wi-Fi, veloce |

Step 8 — Apri un conto corrente dedicato (consigliato)

Non obbligatorio per la P.IVA forfettaria ma fortemente consigliato:

- Tieni separato il denaro personale da quello professionale

- Semplifica la rendicontazione

- Migliora la credibilità in caso di controllo

- Opzioni economiche per P.IVA: Hype Business (0 €/mese), Qonto (9-39 €/mese), Reibo (8 €/mese), Revolut Business, N26 Business

Quanto costa aprire la partita IVA: tabella costi reali 2026

Il costo di apertura in sé è zero. Ma ci sono costi connessi da considerare.

Costi di apertura (una tantum)

| Voce | Costo | Note |

|---|---|---|

| Apertura P.IVA (AA9/12) | 0 € | Gratis AdE |

| Consulenza iniziale commercialista | 100-300 € | Opzionale |

| Iscrizione Gestione Separata INPS | 0 € | Procedura gratuita |

| Attivazione VIES | 0 € | Contestuale a AA9/12 |

Costi ricorrenti annui — scenario forfettario tipico

| Voce | Costo annuo | Note |

|---|---|---|

| Commercialista tradizionale | 700-1.500 € | Include dichiarazione, F24, controllo |

| OR consulente online | 300-700 € | Fiscozen, Flextax, Contaista |

| OR fai da te | 0-200 € | Solo costo software fatturazione |

| Software fatturazione elettronica | 25-240 € | Necessario per tutti |

| Conto corrente business | 0-300 € | Hype gratis, altri 8-30/mese |

| PEC (posta certificata) | 5-25 € | Obbligatoria per P.IVA |

| Firma digitale | 20-70 € | Utile se comunichi con PA |

| Totale stimato (forfettario con commercialista) | ~800-1.800 €/anno | |

| Totale fai-da-te | ~100-400 €/anno | Attenzione agli errori |

Costi tasse e contributi (variabili sul fatturato)

Questi non sono "costi di apertura" ma tasse vere. Indicativi per un fatturato di 30.000 €/anno in forfettario 15%:

- Imposta sostitutiva 15%: ~3.510 €

- INPS Gestione Separata 26,07%: ~6.100 €

- Totale tasse + INPS: ~9.610 € (32% del fatturato)

Nei primi 5 anni con aliquota 5%:

- Imposta sostitutiva 5%: ~1.170 €

- INPS Gestione Separata 26,07%: ~6.100 €

- Totale tasse + INPS: ~7.270 € (24% del fatturato)

Regime forfettario vs ordinario: quale scegliere

Per aiutarti a decidere, un confronto diretto:

Regime forfettario

Pro:

- Imposta sostitutiva unica 15% (o 5% primi 5 anni)

- Niente IVA in fattura (clienti italiani B2C felici)

- Contabilità semplificata (registro corrispettivi + registro fatture emesse)

- Nessun adempimento tipo ISA / studi di settore

- Deduzioni forfettarie senza dover conservare ricevute

Contro:

- Spese reali non deducibili (solo coefficiente forfettario)

- Limite fatturato 85.000 €

- Se superi 35.000 € di reddito da dipendente → fuori dal forfettario

- Niente rimborso IVA sugli acquisti

Regime ordinario

Pro:

- Spese reali deducibili (attrezzatura, affitti, servizi, consulenze, ecc.)

- Nessun limite di fatturato

- IVA recuperabile sugli acquisti

- Adatto ad attività con margini bassi e molti costi

Contro:

- IRPEF progressiva (23% fino 28k, 35% 28-50k, 43% oltre 50k)

- Addizionali regionali e comunali (1-3%)

- Contabilità complessa

- Tenuta registri IVA, liquidazioni trimestrali, F24 IVA

- Costi commercialista più alti (1.200-3.000 €/anno)

Chi dovrebbe scegliere l'ordinario

- Hai molte spese deducibili (>30% del fatturato) ben documentate

- Sei stabilmente sopra 85.000 €/anno di fatturato

- Fai e-commerce con alti costi merci

- Hai studio/ufficio con affitti importanti

Per una creator OnlyFans, YouTuber, TikToker, in genere il forfettario resta la scelta vincente fino agli 85.000 €.

Codice ATECO giusto per OnlyFans e creator digitali

Dettaglio tecnico importante. L'ATECO 2025 ha introdotto un codice specifico per i content creator:

73.11.03 — Attività di creazione di contenuti digitali

Operativo dal 1° aprile 2025, copre:

- Creator OnlyFans, Fansly, Fanvue e piattaforme adult content

- Influencer di TikTok, Instagram, YouTube

- Streamer Twitch, Kick

- Podcaster professionali

- Creator di contenuti branded / UGC

Coefficiente di redditività 78%

Per chi sceglie il forfettario, il 73.11.03 ha un coefficiente di redditività del 78%. Significa:

Imponibile = Fatturato × 78%

Imposta sostitutiva = Imponibile × 15% (o 5%)

Contributi INPS = Imponibile × 26,07%

Esempio su 20.000 € di fatturato:

- Imponibile: 20.000 × 78% = 15.600 €

- Imposta sostitutiva 15%: 15.600 × 15% = 2.340 €

- INPS 26,07%: 15.600 × 26,07% = 4.067 €

- Totale tasse + INPS: 6.407 € (32% del fatturato)

Quando cambiare ATECO se ne hai uno vecchio

Se hai aperto P.IVA prima di aprile 2025 con codici tipo:

74.90.99(altre attività professionali n.c.a.)73.11.02(conduzione campagne marketing)59.11.00(produzione cinematografica/video)

è il momento di valutare una variazione verso il 73.11.03. Spesso conviene perché:

- Il coefficiente 78% è allineato ad altri codici meno penalizzanti

- È la classificazione corretta per il tuo lavoro reale

- Evita contestazioni future di inquadramento scorretto

Errori da evitare (occasionali che diventano strutturali)

Le sanzioni per gli errori P.IVA arrivano da controlli anche dopo 5 anni. Ecco quelli più comuni nel mondo creator.

1. Aspettare troppo a aprirla

Dichiararsi "occasionale" per anni mentre hai un profilo OnlyFans attivo, abbonati ricorrenti, contenuti regolari. L'Agenzia delle Entrate, incrociando dati DAC7/CRS, vede benissimo il pattern. Rischio: accertamento retroattivo con IVA + IRPEF + sanzioni dal 90% al 180% del dovuto + interessi.

2. Non iscriversi alla Gestione Separata INPS

Ti sei aperta la P.IVA ma hai dimenticato l'iscrizione INPS. Rischio: sanzioni civili sui contributi arretrati (fino al 30%) + versamento forzoso + interessi.

3. Fatturare OnlyFans con IVA

Alcune creator per ingenuità emettono fattura con IVA al 22%. L'operazione è non soggetta (art. 7-ter DPR 633/72). Rischio: emissione fattura errata, obbligo emissione nota di credito + nuova fattura corretta.

4. Nessun VIES con committenti UE

Senza VIES le operazioni B2B UE sono tecnicamente inquadrate male. Rischio: contestazioni su tipologia operazione, possibile richiesta IVA da versare.

5. Superare 85.000 € senza pianificarlo

Arrivi a 86.000 €/anno → l'anno dopo sei nell'ordinario con IVA 22% su tutto. Rischio: shock fiscale, perdita clienti B2C abituati a prezzi senza IVA.

6. Non accantonare per tasse

Spendi tutto il bonifico OF di 2.500 € → quando arriva il saldo F24 con 6.000 € di tasse non hai i soldi. Rischio: indebitamento, interessi di mora, rateizzazioni.

Regola d'oro: 30-32% di ogni bonifico va immediatamente su un conto separato per tasse + INPS. Non tocchi quei soldi mai.

7. Dimenticare le autofatture TD17

Se acquisti servizi da fornitori esteri (es. Adobe USA, Canva AU, agenzie UK) devi emettere autofatture TD17 entro il 15 del mese successivo. Dimenticarle → sanzioni formali 2 €/fattura (max 400 €/mese) + rischio sanzioni sostanziali se c'è debito IVA.

FAQ

Qual è la differenza tra partita IVA e codice fiscale?

Il codice fiscale identifica te come persona fisica (lo hai da sempre). La partita IVA identifica te come soggetto che esercita un'attività economica. Per le persone fisiche i due codici coincidono numericamente in alcuni casi ma hanno natura diversa.

Quanto tempo ci vuole per aprire la partita IVA?

Tra 3 e 7 giorni lavorativi dall'invio del modello AA9/12. Se fai tutto online con SPID e hai già deciso regime e ATECO, puoi inviare in 30 minuti.

Posso aprire la partita IVA se sono disoccupata?

Assolutamente sì. Anzi, è una delle situazioni più favorevoli perché puoi mantenere eventuali sussidi (NASpI) compatibilmente con il regime forfettario — verifica le condizioni specifiche INPS.

Devo avere una sede fisica per aprire la P.IVA?

No, per i forfettari il "luogo di esercizio" può essere semplicemente il tuo domicilio. Nessun obbligo di ufficio.

Posso aprire la P.IVA sotto i 18 anni?

No, serve la maggiore età. Per chi è in età da minorenne ci sono regole specifiche sul lavoro autonomo che escludono attività come il content creator adult.

La partita IVA scade?

No, resta attiva finché non la chiudi tu (via modello AA9/12 di cessazione). Puoi sospenderla temporaneamente se cessi l'attività, ma se rientri nei parametri di attività abituale devi mantenerla.

Posso aprire più P.IVA contemporaneamente?

Come persona fisica ne puoi avere solo una alla volta. Puoi invece avere più codici ATECO sulla stessa P.IVA (un primario + secondari) se svolgi più attività.

Conviene di più la P.IVA o la SRL per fare content creator?

Nel 90% dei casi per i creator italiani conviene la P.IVA in forfettario fino a 85.000 €. La SRL ha senso solo con fatturati molto alti (>150.000 €/anno), redditi stabili, e quando ti servono forme di tutela patrimoniale. La SRL costa molto di più in apertura (1.500-3.000 €) e in gestione (2.500-5.000 €/anno).

Posso cambiare regime fiscale dopo l'apertura?

Sì. Puoi uscire volontariamente dal forfettario (es. da forfettario a ordinario) con comunicazione in dichiarazione annuale. Uscita "forzata" per superamento soglia avviene invece automaticamente. Il rientro nel forfettario richiede poi il rispetto dei requisiti di accesso.

Posso lavorare come dipendente e avere la P.IVA?

Sì, ma con attenzioni:

- Verifica il contratto di lavoro (clausole di esclusività o autorizzazione)

- Se il reddito da dipendente supera 35.000 €/anno → non puoi accedere al forfettario

- Al PF devi dichiarare entrambi i redditi

Cosa succede se chiudo la P.IVA e poi voglio riaprirla?

Puoi sempre riaprire. Per il regime forfettario start-up (aliquota 5%) serve che non tu abbia esercitato attività simile nei 3 anni precedenti alla riapertura.

Serve un commercialista per forza?

Tecnicamente no, puoi fare tutto da sola. In pratica, per quasi tutti i creator è consigliato almeno un consulente fiscale (anche online) perché: autofatture, F24, cambi di regime, operazioni estere sono passaggi tecnici dove un errore costa molto più della parcella.

Prossimi passi

Per approfondire i punti chiave di questa guida:

- Partita IVA per OnlyFans: guida OF-specific — aspetti specifici creator OnlyFans (Fenix International, VIES, reverse charge)

- Regime forfettario per creator — dettaglio completo con calcolatore tasse interattivo

- Gestione Separata INPS per creator — iscrizione, contributi, calcolo

Se vuoi ottenere più traffico qualificato al tuo profilo OnlyFans, valuta la registrazione su /diventa-creator — directory italiana per creator.

Ultimo aggiornamento: aprile 2026. Fonti: Agenzia delle Entrate (portale P.IVA, ATECO 2025), Circolare INPS n. 8 del 03/02/2026, Legge di Bilancio 2026 (Legge 30/12/2025 n. 207 e successive), DPR 633/72, L. 190/2014 (regime forfettario).

Condividi

Potrebbe interessarti anche

![Partita IVA OnlyFans: come aprirla, codice ATECO, tasse [Guida 2026]](/_next/image?url=%2Fimages%2Fmagazine%2Ffisco%2F01-partita-iva-onlyfans-2026-hero-guida-ateco-forfettario.png&w=3840&q=75)

Partita IVA OnlyFans: come aprirla, codice ATECO, tasse [Guida 2026]

Tutto quello che una creator italiana deve sapere per aprire la partita IVA OnlyFans: codice ATECO 73.11.03, regime forfettario, Gestione Separata INPS, fatturazione estera. Dati aggiornati 2026.

Regime forfettario 2026: limiti 85.000€, aliquote 5%/15%, calcolo tasse

Guida al regime forfettario per creator OnlyFans: soglia 85.000€, imposta sostitutiva 15% (5% startup), coefficiente di redditività 78%, calcolatore interattivo tasse. Aggiornato 2026.

Gestione Separata INPS 2026: iscrizione, aliquote, contributi creator

Come iscriversi alla Gestione Separata INPS nel 2026, aliquote 26,07% e 24%, massimale 122.295€, calcolo contributi per creator OnlyFans e freelance digitali. Guida pratica aggiornata.