Regime forfettario 2026: limiti 85.000€, aliquote 5%/15%, calcolo tasse

Guida al regime forfettario per creator OnlyFans: soglia 85.000€, imposta sostitutiva 15% (5% startup), coefficiente di redditività 78%, calcolatore interattivo tasse. Aggiornato 2026.

Aggiornato maggio 2026Condividi questo articolo

Il regime forfettario è il regime fiscale di riferimento per chi inizia un'attività autonoma in Italia — e per la stragrande maggioranza delle creator OnlyFans, content creator digitali e freelance è la scelta più conveniente. Vediamo come funziona nel 2026 con numeri aggiornati, esempi concreti e un calcolatore tasse interattivo per stimare in tempo reale quanto ti resta in tasca.

Disclaimer: contenuto informativo. Non sostituisce la consulenza di un commercialista. Normativa aggiornata ad aprile 2026.

Cos'è il regime forfettario (in 60 secondi)

Il regime forfettario è un regime fiscale agevolato introdotto dalla Legge 190/2014 per persone fisiche che esercitano attività d'impresa, arti o professioni. Le sue caratteristiche chiave:

- Imposta sostitutiva unica del 15% (o 5% per i primi 5 anni start-up)

- Sostituisce IRPEF, addizionali regionali e comunali, IRAP

- Niente IVA in fattura (verso clienti italiani)

- Reddito imponibile calcolato forfettariamente applicando un coefficiente di redditività al fatturato (non si deducono spese reali)

- Contabilità semplificata

- Limite di fatturato annuo: 85.000 €

Tradotto in una frase: paghi una tassa flat bassa, non ti preoccupi di IVA né di dedurre spese, gestisci una contabilità minima.

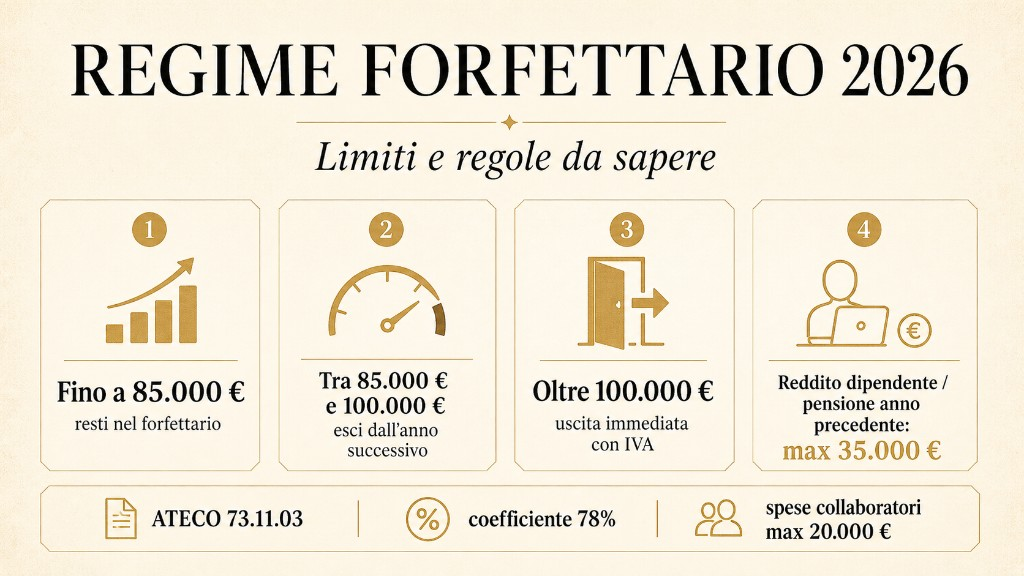

Limiti 2026: la soglia 85.000 € di fatturato

La Legge di Bilancio 2026 ha confermato la soglia di accesso al forfettario a 85.000 € di compensi annui. Ecco i limiti da conoscere esattamente:

Limite principale

| Soglia fatturato | Effetto |

|---|---|

| Fino a 85.000 € | Resti nel forfettario |

| 85.000 - 100.000 € | Esci dal forfettario dall'anno successivo |

| Oltre 100.000 € | Esci immediatamente, con obbligo IVA sulle operazioni che causano lo sforamento |

Altri limiti da rispettare

- Reddito da lavoro dipendente o pensione anno precedente: massimo 35.000 € (soglia confermata dalla L. Bilancio 2026)

- Spese per collaboratori e dipendenti: massimo 20.000 € lordi l'anno

- Non esercitare regimi speciali IVA (es. agricoltura, editoria, tabacchi)

- Residenza: in Italia (o in Paese UE/SEE con almeno 75% dei redditi prodotti in Italia)

- Quote di controllo: non controllare SRL o partecipare a società di persone che svolgono attività simili alla tua

Fatturato su base d'anno

Se apri la P.IVA a metà anno, il limite 85.000 € non va ragguagliato ai mesi di attività. Esempio: apri il 1° luglio e fatturi 50.000 € da luglio a dicembre → sei dentro il limite senza problemi.

Ricavi vs compensi

La soglia si calcola sul criterio di cassa (denaro effettivamente incassato nell'anno solare), non di competenza. Se emetti una fattura il 20 dicembre 2026 ma il cliente ti paga il 10 gennaio 2027, quell'importo conta per il 2027.

Come funziona la tassazione forfettaria (con esempio OnlyFans)

Tre concetti chiave determinano quanto paghi di tasse: coefficiente di redditività, imposta sostitutiva, contributi INPS.

Coefficiente di redditività

A ogni codice ATECO corrisponde un coefficiente che stima forfettariamente il reddito sulla base del fatturato. Per i content creator (ATECO 73.11.03):

- Coefficiente di redditività: 78%

- Significa: il reddito imponibile è il 78% del fatturato

- Il restante 22% è considerato "spesa forfettaria" (non devi documentarla)

Formula completa

Imponibile = Fatturato × 78%

Imposta sostitutiva = Imponibile × 15% (o 5% start-up)

Contributi INPS Gest. Separata = Imponibile × 26,07%

Netto = Fatturato − Imposta − INPS

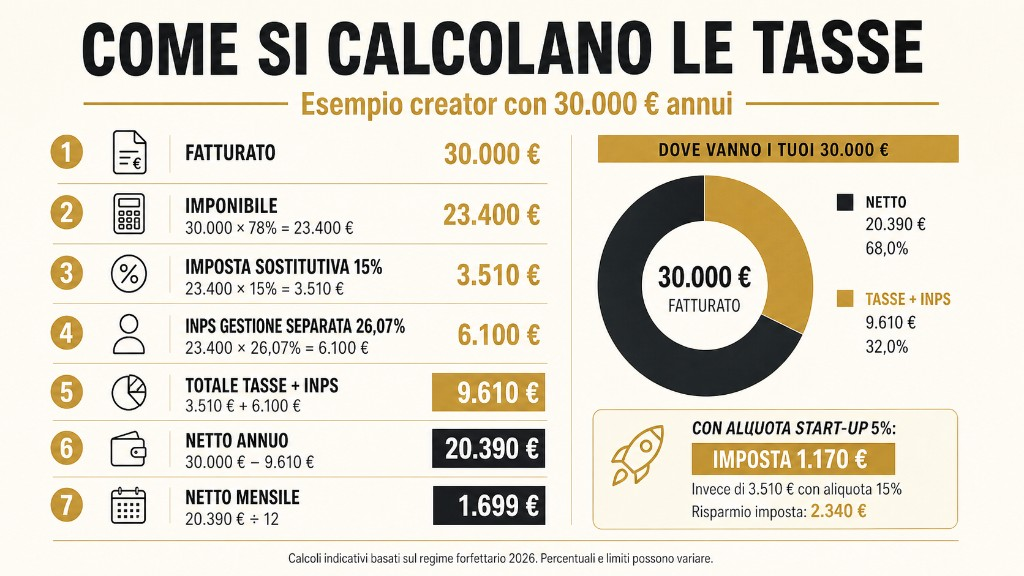

Esempio pratico su creator OnlyFans

Creator con 3.000 € al mese = 36.000 € annui

- Imponibile: 36.000 × 78% = 28.080 €

- Imposta sostitutiva 15%: 28.080 × 15% = 4.212 €

- INPS Gestione Separata 26,07%: 28.080 × 26,07% = 7.320 €

- Totale tasse + INPS: 11.532 €

- Netto annuo: 36.000 − 11.532 = 24.468 €

- Netto mensile: ~2.039 €

Se invece sei nei primi 5 anni (aliquota 5%)

- Imponibile: 28.080 €

- Imposta sostitutiva 5%: 28.080 × 5% = 1.404 €

- INPS 26,07%: 7.320 €

- Totale: 8.724 €

- Netto annuo: 27.276 €

- Netto mensile: ~2.273 €

Differenza: 2.808 €/anno in più nei primi 5 anni. Su 5 anni sono oltre 14.000 € di risparmio.

Calcolatore tasse interattivo per creator OnlyFans

Inserisci il tuo fatturato annuo stimato, scegli la condizione e vedi in tempo reale quante tasse e contributi devi versare, e quanto ti resta netto.

Simula tasse e contributi INPS sul tuo fatturato annuo stimato da OnlyFans o altre piattaforme creator. Parametri aggiornati 2026.

Default 78% (ATECO 73.11.03 — content creator). Altri codici ATECO hanno coefficienti diversi (es. 40% e-commerce, 67% intermediari, 86% professionisti).

Risultato

Disclaimer: simulazione indicativa basata sui parametri 2026. Non considera variabili personali (detrazioni, altri redditi, deducibilità contributi versati, massimale INPS 122.295 €). Parla con un commercialista per un calcolo preciso sulla tua situazione.

Il calcolatore usa i parametri 2026:

- Coefficiente di redditività 78% (ATECO 73.11.03)

- Imposta sostitutiva 15% standard / 5% start-up primi 5 anni

- INPS Gestione Separata 26,07% (senza altra previdenza) / 24% (con altra previdenza)

Flat tax 5% vs 15% — quando si applica ciascuna

L'aliquota al 5% (cosiddetta "start-up") è uno dei vantaggi più forti del forfettario, ma richiede requisiti stringenti.

Quando hai diritto al 5%

Primi 5 anni di attività, a condizione che:

- Non abbia esercitato attività d'impresa, arte o professione nei 3 anni precedenti all'apertura (neanche in forma occasionale)

- L'attività non costituisca mera prosecuzione di un'attività precedente (es. non puoi fare la creator dopo aver fatto modella freelance)

- Se prosegui un'attività altrui (rilevi uno studio), il fatturato del cedente nell'anno precedente non superi 85.000 €

Quando devi applicare il 15%

- Dal 6° anno di attività in poi (automatico)

- Se non rispetti le condizioni start-up dal giorno 1

- Se avevi già una P.IVA negli ultimi 3 anni

Trick utili

- Neo-laureata mai avuta P.IVA: quasi sicuramente hai diritto al 5%

- Avevi una P.IVA 10 anni fa chiusa: probabilmente hai diritto al 5% di nuovo (i 3 anni sono trascorsi)

- Hai lavorato come cameriera con contratto dipendente: non conta, il 5% si valuta solo sulle attività autonome

Mini-check list diritto al 5%

- Mai avuto P.IVA nei 3 anni precedenti l'apertura

- Mai esercitato arti/professioni occasionali sistematiche nei 3 anni precedenti

- L'attività che apri non è mera prosecuzione di attività precedente

- Se subentri in attività altrui, il cedente non superava 85.000 € annui

Vantaggi e svantaggi per una creator OnlyFans

Nel mondo creator, il forfettario è quasi sempre la scelta vincente. Ma non è perfetto per tutti i casi.

Vantaggi concreti

-

Aliquota totale effettiva bassissima — per una creator senza altra previdenza, il totale tasse + INPS si aggira sul 28-32% del fatturato, mentre in ordinario sale facilmente al 40-45%

-

Zero IVA in fattura — semplifica la vita quando emetti fatture a clienti italiani B2C (non tipico in OF, ma utile se vendi anche su piattaforme secondarie o merch)

-

Contabilità semplicissima — non devi tenere registri IVA né liquidazioni trimestrali

-

Niente ISA (studi di settore) — non sei soggetta ai controlli di congruità

-

Deduzioni senza giustificativi — il 22% forfettario copre qualsiasi spesa, non devi conservare ricevute né fatture d'acquisto

-

Anticipo imposta ridotto — acconti IRPEF calcolati sul dovuto dell'anno, non su stime aggressive

Svantaggi concreti

-

Niente deduzione spese reali — se hai forti investimenti in attrezzatura (camere, illuminazione, software), non puoi scaricarli oltre il 22% forfettario

-

Niente recupero IVA — l'IVA che paghi sugli acquisti (software, servizi) è costo puro, non detraibile

-

Soglia stretta 85.000 € — se cresci velocemente rischi di uscire e pianificare male la transizione

-

Esclusione per redditi dipendenti sopra 35.000 € — penalizza chi ha un lavoro fisso ben pagato e fa creator come side activity

-

No fattura con IVA — per alcuni clienti business (raro nel mondo OF, frequente in altre nicchie) questo può essere uno svantaggio operativo

Quando NON conviene il forfettario

- Lavoro dipendente >35.000 € + side activity creator — fuori dal forfettario per legge

- Fatturato stabilmente >85.000 € con forti spese reali deducibili

- Business con e-commerce / dropshipping ad alti volumi e basso margine

- Creator che gestisce anche agenzia/staff con spese >20.000 €/anno per collaboratori

Per questi casi si valuta ordinario o forme societarie (SRL, SRLS) con il commercialista.

Fatturazione elettronica obbligatoria dal 2024 — cosa sapere

Ricordiamo un punto fondamentale: dal 1° gennaio 2024 la fatturazione elettronica è obbligatoria per tutti i forfettari, senza eccezioni (prima erano esenti sotto soglia). Questo ha cambiato la vita di molti creator.

Cosa cambia in pratica

- Ogni fattura viaggia via Sistema di Interscambio (SdI) in formato XML

- Serve un software di fatturazione (Aruba, Register, Fatture in Cloud, ecc.)

- Formato fattura:

RF19(regime forfettario) - Il cliente riceve fattura via PEC o codice destinatario

Come fatturare OnlyFans nel forfettario

Fattura elettronica intestata a Fenix International Limited (la società OnlyFans) con:

- Natura operazione:

N2.1(non soggetta IVA art. 7-ter DPR 633/72) - Zero IVA applicata

- Codice destinatario:

XXXXXXX(7 X = cliente estero) - Valuta in EUR (converti USD a cambio BCE del giorno)

- Data fattura = data del bonifico ricevuto (criterio di cassa forfettario)

Autofatture TD17 per fornitori esteri

Se compri servizi da fornitori esteri (Adobe, Canva Pro, piattaforme US, agenzie UK, ecc.) devi emettere autofattura TD17 entro il 15 del mese successivo alla ricezione. Senza IVA da versare se sei forfettaria, ma obbligo formale.

Sanzioni

- Fattura non emessa / errata senza debito IVA: 2 €/fattura (max 400 €/mese)

- Con debito IVA sostanziale: 70% dell'imposta non versata, minimo 250 €

Quando uscire dal forfettario (e come gestire il passaggio)

Due modi di uscire dal forfettario: per superamento soglia (involontario) o per scelta.

Uscita per superamento soglia 85.000 €

Scenario A: fatturi 86.000 - 100.000 €

- Resti nel forfettario fino a fine anno corrente

- Dal 1° gennaio dell'anno successivo sei in ordinario

- Hai tempo per organizzarti (nuovo software IVA, commercialista strutturato)

Scenario B: fatturi oltre 100.000 €

- Esci immediatamente dal momento dello sforamento

- Dalla prima operazione che causa lo sforamento devi applicare IVA

- Obbligo di registrare l'operazione in ordinario (questo è un casino operativo reale)

Uscita per scelta (regime ordinario)

Può avere senso se:

- Hai spese reali importanti (>35% del fatturato)

- Hai investimenti che genereranno IVA da recuperare

- Preferisci deducibilità reale a forfettaria

Si comunica in dichiarazione annuale, effetto dall'anno successivo.

Come prepararti al passaggio

- Avvisa il commercialista appena vedi che superi gli 80.000 €

- Aggiorna software fatturazione per gestire IVA 22%

- Rinegozia prezzi con clienti B2C — se dovrai applicare +22% IVA

- Pianifica la tenuta dei registri IVA obbligatori

- Preventiva liquidazioni IVA trimestrali (16 del mese successivo)

FAQ

Qual è la soglia esatta del forfettario nel 2026?

85.000 € di compensi annui (criterio di cassa). Confermata dalla Legge di Bilancio 2026.

Posso restare nel forfettario se ho un lavoro dipendente?

Sì, purché il reddito da lavoro dipendente o assimilato (inclusa pensione) non abbia superato 35.000 € nell'anno precedente. Sopra quella soglia, dall'anno successivo esci dal forfettario.

Il 5% startup vale per tutti i neo-aperti?

No. Serve che tu non abbia esercitato attività d'impresa/professione nei 3 anni precedenti e che la nuova attività non sia mera prosecuzione di una precedente.

Come si calcola l'imponibile nel forfettario?

Imponibile = Fatturato × Coefficiente di redditività del tuo ATECO. Per i creator digitali (73.11.03) il coefficiente è 78%.

Come si calcolano i contributi INPS nel forfettario?

Per chi è iscritto alla Gestione Separata INPS (la quasi totalità delle creator senza altra cassa professionale): imponibile × 26,07% (senza altra previdenza) oppure × 24% (con altra previdenza).

Il forfettario permette di dedurre spese reali?

No. La deduzione è forfettaria (100% - coefficiente redditività = quota forfettaria). Per ATECO 73.11.03 il forfettario è del 22% (non deduci spese reali oltre questa quota).

Posso emettere fattura senza partita IVA in forfettario?

La partita IVA è obbligatoria per il forfettario — il regime si applica solo a chi è in P.IVA. Se emetti prestazioni occasionali senza P.IVA, sei in regime "redditi diversi" che è diverso dal forfettario.

Posso uscire volontariamente dal forfettario?

Sì, via opzione nel modello Redditi PF. L'opzione vincola per almeno 3 anni in ordinario.

Devo pagare IRAP se sono in forfettario?

No, il forfettario è esente da IRAP.

Il forfettario posso usarlo anche per e-commerce / drop-shipping?

Sì, il forfettario è disponibile per qualsiasi codice ATECO, con coefficiente di redditività che varia. Per e-commerce (ATECO 47.91.10) il coefficiente è 40%, quindi più vantaggioso. Ma occhio alla soglia 85.000 € che spesso si supera velocemente nel commercio online.

Come cambia il forfettario se apro una SRL?

Se apri SRL, il regime forfettario personale potrebbe essere limitato (dipende dalle quote di controllo e dall'attività). In genere se controlli una SRL che fa attività simile alla tua P.IVA, non puoi accedere al forfettario.

Gli acconti nel forfettario quando si pagano?

Due scadenze principali annuali:

- 30 giugno: saldo anno precedente + primo acconto (40%)

- 30 novembre: secondo acconto (60%) Se l'imposta annua è sotto 51,65 € gli acconti non sono dovuti.

Prossimi passi

Approfondimenti correlati:

- Guida partita IVA 2026 — fundamentals generali + costi

- Partita IVA OnlyFans: guida specifica — Fenix International, VIES, reverse charge

- Gestione Separata INPS — iscrizione, aliquote, calcolo

Se vuoi potenziare la visibilità del tuo profilo OnlyFans, registrati gratis su /diventa-creator.

Ultimo aggiornamento: aprile 2026. Fonti: L. 190/2014 (regime forfettario), L. Bilancio 2026, Circolare INPS n. 8/2026, ATECO 2025, Agenzia Entrate (coefficienti redditività).

Condividi

Potrebbe interessarti anche

![Partita IVA OnlyFans: come aprirla, codice ATECO, tasse [Guida 2026]](/_next/image?url=%2Fimages%2Fmagazine%2Ffisco%2F01-partita-iva-onlyfans-2026-hero-guida-ateco-forfettario.png&w=3840&q=75)

Partita IVA OnlyFans: come aprirla, codice ATECO, tasse [Guida 2026]

Tutto quello che una creator italiana deve sapere per aprire la partita IVA OnlyFans: codice ATECO 73.11.03, regime forfettario, Gestione Separata INPS, fatturazione estera. Dati aggiornati 2026.

Partita IVA 2026: come aprirla, quanto costa, regime forfettario

Guida completa alla partita IVA in Italia nel 2026: quando serve aprirla, quanto costa davvero, quale regime fiscale scegliere. Esempi concreti per content creator e freelance digitali.

![Flat tax 100.000 euro: cosa è, chi può usarla [aggiornato 2026]](/_next/image?url=%2Fimages%2Fmagazine%2Ffisco%2F01-flat-tax-200000-euro-2026-hero-firenze.png&w=3840&q=75)

Flat tax 100.000 euro: cosa è, chi può usarla [aggiornato 2026]

Flat tax 100.000 €: regime opzionale per chi trasferisce la residenza in Italia, imposta sostitutiva fissa annuale. Differenza con il regime forfettario, requisiti e quando conviene.