Flat tax 100.000 euro: cosa è, chi può usarla [aggiornato 2026]

Flat tax 100.000 €: regime opzionale per chi trasferisce la residenza in Italia, imposta sostitutiva fissa annuale. Differenza con il regime forfettario, requisiti e quando conviene.

Aggiornato maggio 2026Condividi questo articolo

![Flat tax 100.000 euro: cosa è, chi può usarla [aggiornato 2026]](/_next/image?url=%2Fimages%2Fmagazine%2Ffisco%2F01-flat-tax-200000-euro-2026-hero-firenze.png&w=3840&q=75)

Risposta breve: la "flat tax 100.000 €" è il regime fiscale opzionale introdotto dall'art. 24-bis TUIR per chi trasferisce la residenza fiscale in Italia dopo essere stato residente all'estero per almeno 9 dei 10 periodi d'imposta precedenti. Permette di pagare un'imposta sostitutiva forfettaria fissa di 200.000 €/anno (era 100.000 €, raddoppiata dal Decreto Legge 113/2024 con effetto da agosto 2024) sui redditi prodotti all'estero, indipendentemente dall'importo. Si applica per massimo 15 anni. Misura pensata per high-net-worth individuals, non da confondere col regime forfettario delle partite IVA.

Disclaimer: dati aggiornati a maggio 2026. Il regime art. 24-bis TUIR è un istituto complesso, da valutare con consulente fiscale specializzato in international tax.

Da dove nasce la "flat tax 100.000 €"

Il nome popolare "flat tax 100.000 €" fa riferimento al regime introdotto dalla Legge di Bilancio 2017 (art. 24-bis TUIR) per attrarre persone fisiche con elevate capacità contributive a trasferire la residenza fiscale in Italia. L'idea: paghi una somma fissa annua e azzeri ogni altra imposizione sui redditi esteri.

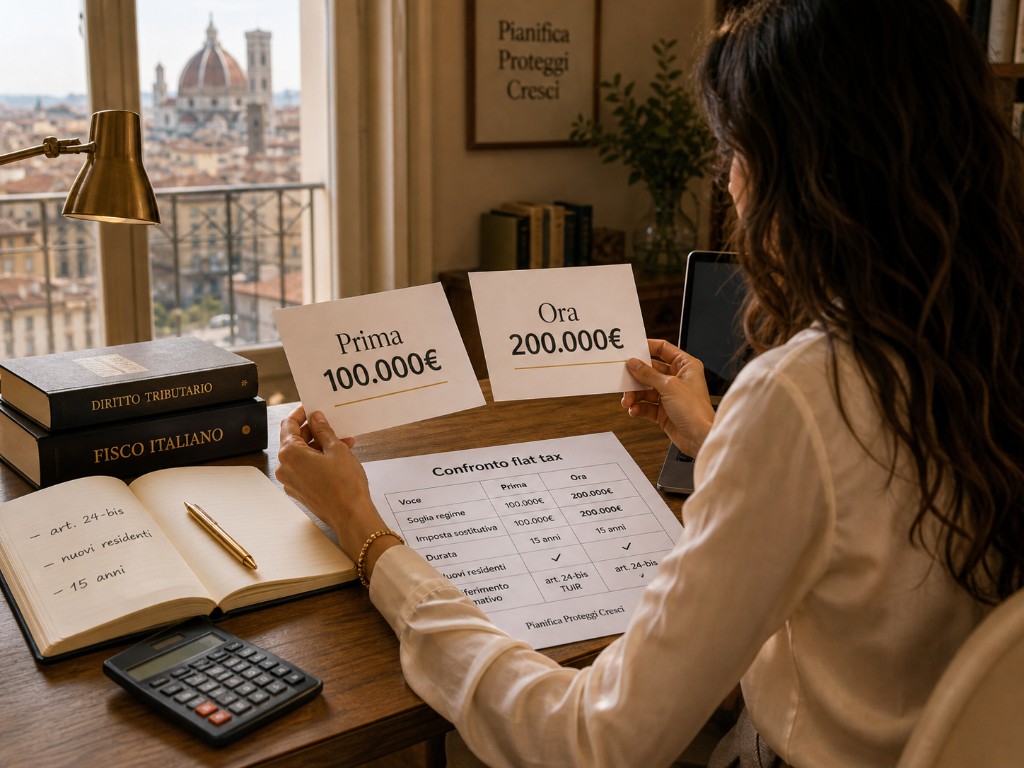

Soglia raddoppiata nel 2024

L'importo originario era di 100.000 €/anno. Il Decreto Legge 113/2024 (convertito in legge il 7 ottobre 2024) ha raddoppiato l'imposta sostitutiva a 200.000 €/anno per chi opta dal 10 agosto 2024 in poi. Il nome "flat tax 100.000 €" resta nell'uso comune ma è ormai impreciso: nel 2026 è di fatto una "flat tax 200.000 €".

| Periodo di adesione | Imposta sostitutiva annua |

|---|---|

| Prima del 10 agosto 2024 | 100.000 € |

| Dal 10 agosto 2024 in poi | 200.000 € |

Chi aveva già aderito prima del 10 agosto 2024 mantiene l'imposta a 100.000 € fino al termine dei 15 anni del regime (clausola di salvaguardia).

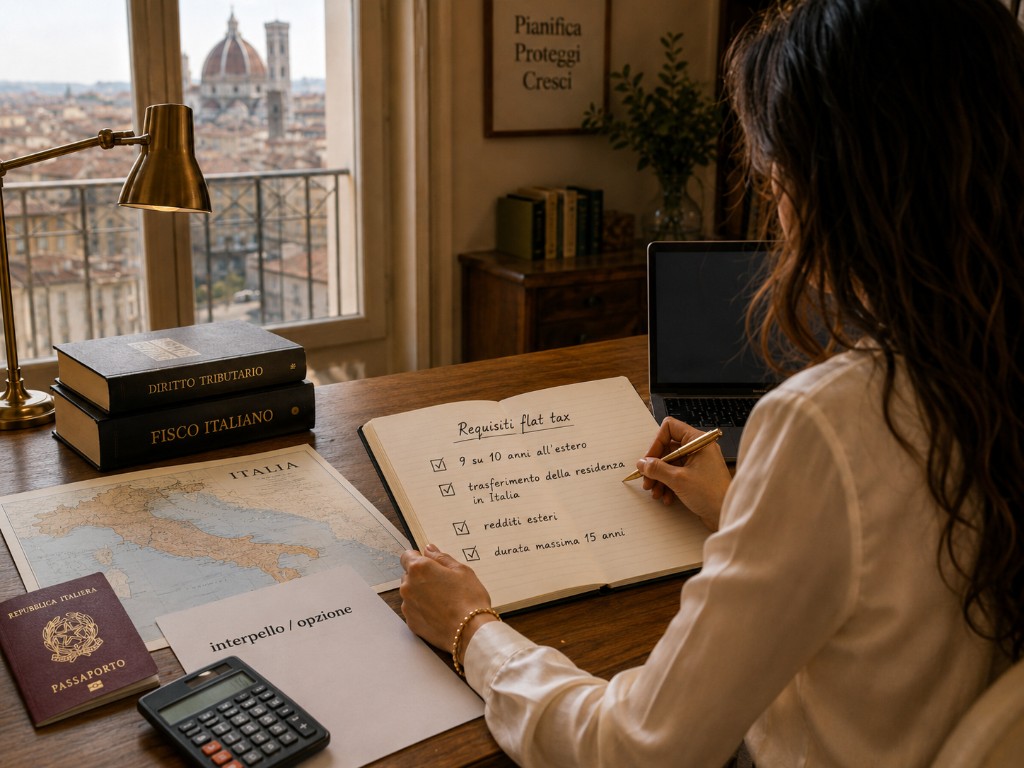

Requisiti per accedere al regime

Per richiedere l'opzione bisogna soddisfare requisiti molto specifici.

Residenza estera precedente

Il candidato deve essere stato fiscalmente residente all'estero per almeno 9 dei 10 periodi d'imposta precedenti quello in cui chiede l'opzione. Non basta aver lavorato all'estero: serve la residenza fiscale formale (iscrizione AIRE, paese diverso da Italia per almeno 183 giorni/anno).

Trasferimento effettivo della residenza

Va trasferita la residenza fiscale in Italia secondo le regole TUIR:

- Iscrizione anagrafe della popolazione residente, oppure

- Domicilio o residenza in Italia per oltre 183 giorni/anno

Esercizio dell'opzione

L'opzione si esercita nella dichiarazione dei redditi per il primo periodo d'imposta in cui è stata trasferita la residenza, oppure tramite interpello preventivo all'Agenzia delle Entrate per ottenere conferma dei requisiti.

Estensione ai familiari

L'opzione può essere estesa a familiari (coniuge, figli, genitori) che trasferiscono anche loro la residenza in Italia, con un'imposta aggiuntiva forfettaria di:

| Membro familiare | Imposta aggiuntiva 2026 |

|---|---|

| Per familiare aderente (post 10/08/2024) | 25.000 €/anno |

| Per familiare aderente (pre 10/08/2024) | 25.000 €/anno |

Anche per i familiari l'importo è stato confermato a 25.000 € senza raddoppio.

Cosa copre l'imposta sostitutiva

I 200.000 € (o 100.000 € pre-2024) sostituiscono ogni imposta italiana sui redditi prodotti all'estero. Incluso:

- Dividendi da società estere

- Interessi attivi esteri

- Plusvalenze su titoli esteri

- Affitti immobiliari esteri

- Compensi da prestazioni di lavoro all'estero

- Royalties internazionali

Non sono coperti:

- Redditi italiani (tassati con le regole ordinarie italiane)

- Plusvalenze su partecipazioni qualificate vendute nei primi 5 anni: tassate ordinariamente

L'imposta sostitutiva è definitiva: chi paga i 200.000 € non subisce nessuna ulteriore imposta in Italia sui redditi esteri, anche se ammontano a milioni di euro.

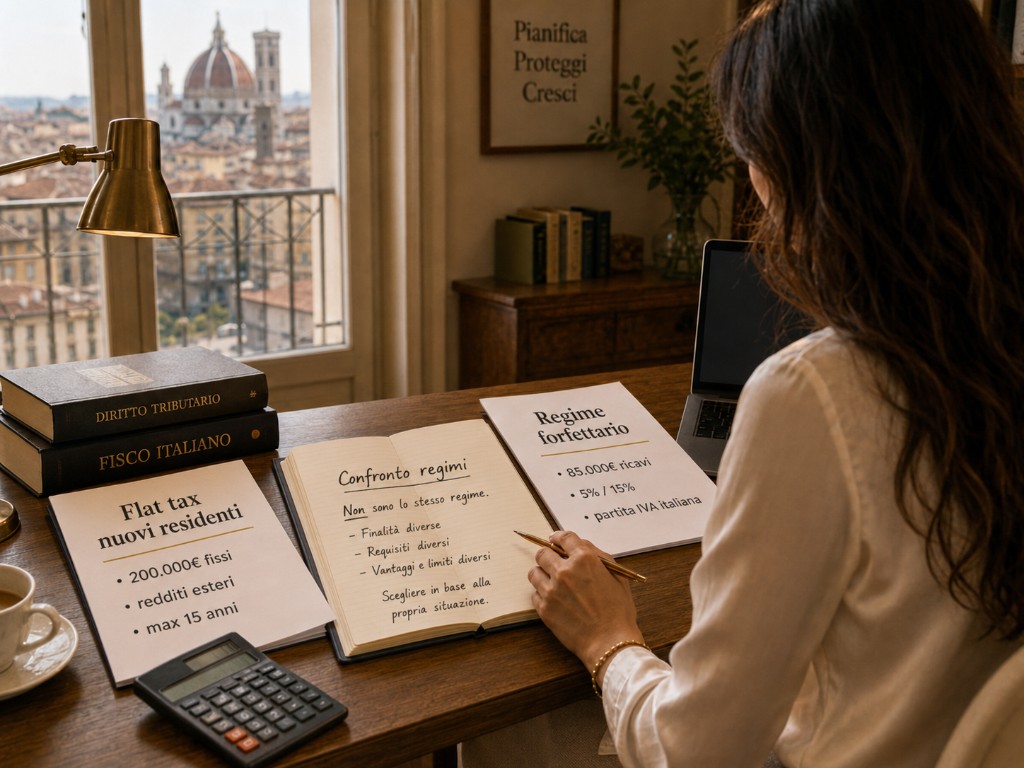

Differenza con il regime forfettario partite IVA

Il punto critico: flat tax 100.000 € e regime forfettario non sono la stessa cosa, anche se entrambi prevedono una "tassa flat".

| Caratteristica | Flat tax art. 24-bis | Regime forfettario |

|---|---|---|

| Pubblico target | Nuovi residenti high-net-worth | Partita IVA piccoli/medi |

| Imposta | 200.000 €/anno fissi | 5%/15% sul reddito imponibile |

| Soglia di accesso | Nessuna soglia di reddito | Sotto 85.000 €/anno fatturato |

| Tipo di reddito | Esteri di qualsiasi importo | Italiani da P.IVA |

| Durata | Max 15 anni | Illimitato (finché si rispettano limiti) |

| Per creator OnlyFans? | Solo se ex-residenti estere con redditi esteri massicci | Sì, regime tipico |

In pratica: una creator italiana che apre P.IVA in Italia non usa la flat tax 100.000 €, ma il regime forfettario (sotto 85.000 €) o ordinario (sopra). Per la guida completa al regime forfettario 2026, vedi la nostra pagina dedicata.

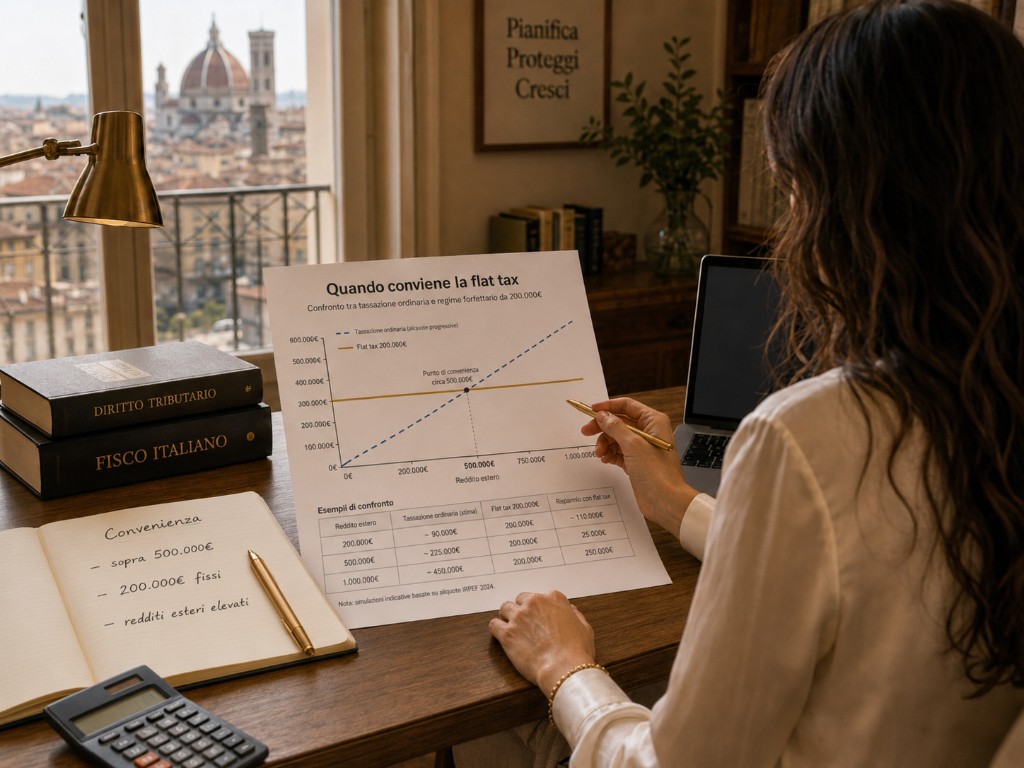

Quando conviene la flat tax 200.000 €

Il regime conviene solo se i redditi esteri annui sono molto consistenti.

Soglia di break-even indicativa

L'IRPEF italiana sui redditi alti applica aliquote marginali fino al 43%, oltre alle addizionali regionali e comunali (circa 2-3%). Sui redditi capitali esteri si applica spesso la cedolare 26%.

| Reddito estero annuo | Imposta italiana ordinaria stimata | Flat tax | Conviene flat tax? |

|---|---|---|---|

| 200.000 € | ~75.000 € | 200.000 € | No |

| 500.000 € | ~210.000 € | 200.000 € | Sì, marginalmente |

| 1.000.000 € | ~430.000 € | 200.000 € | Sì, fortemente |

| 5.000.000 € | ~2.150.000 € | 200.000 € | Estremamente |

In pratica, la flat tax conviene da circa 500.000 €/anno di redditi esteri. Sotto questa soglia, l'IRPEF ordinaria è meno cara dei 200.000 € flat.

FAQ: flat tax 100.000 € (200.000 € nel 2026)

La flat tax 100.000 € esiste ancora nel 2026? L'istituto giuridico esiste, ma l'importo è stato raddoppiato a 200.000 €/anno per chi opta dal 10 agosto 2024. Il nome popolare "flat tax 100.000 €" è ormai obsoleto.

Chi era nel regime con 100.000 € deve pagare i 200.000 €? No, il raddoppio non è retroattivo. Chi aveva esercitato l'opzione prima del 10 agosto 2024 mantiene la quota di 100.000 € fino al termine dei 15 anni.

Posso usare la flat tax come creator OnlyFans? Solo se sei stata fiscalmente residente all'estero per 9 dei 10 anni precedenti, hai redditi esteri considerevoli e trasferisci la residenza in Italia. Non è il regime per la creator italiana media.

Le creator italiane usano questo regime? Pressoché mai. Il pubblico tipico sono manager top, sportivi, dirigenti e capital owner che hanno vissuto all'estero e tornano in Italia.

Posso revocare l'opzione? Sì, l'opzione si può revocare in qualsiasi periodo d'imposta successivo, ma una volta revocata non è ripetibile.

Cosa succede dopo i 15 anni? Decorso il periodo massimo, ti applichi le regole TUIR ordinarie su tutti i redditi mondiali, inclusi quelli esteri.

Conclusione: regime di nicchia, non per la creator media

La flat tax 200.000 € (ex 100.000 €) è un regime di nicchia pensato per high-net-worth individuals con redditi esteri sopra la soglia delle centinaia di migliaia di euro. Per la creator OnlyFans o Fanvue italiana che apre P.IVA in Italia, il regime di riferimento resta il forfettario (5%/15% sotto 85.000 €) o l'ordinario sopra soglia.

Se hai vissuto all'estero per 9+ anni, hai costruito un patrimonio o redditi capitali consistenti e stai valutando di tornare in Italia, allora vale una consulenza specialistica con un fiscalista specializzato in international tax. In tutti gli altri casi, le tue domande sul fisco italiano trovano risposta nelle nostre guide su regime forfettario 2026, costi della Partita IVA e contributi INPS 2026.

Condividi

Potrebbe interessarti anche

Regime forfettario 2026: limiti 85.000€, aliquote 5%/15%, calcolo tasse

Guida al regime forfettario per creator OnlyFans: soglia 85.000€, imposta sostitutiva 15% (5% startup), coefficiente di redditività 78%, calcolatore interattivo tasse. Aggiornato 2026.

Gestione Separata INPS 2026: iscrizione, aliquote, contributi creator

Come iscriversi alla Gestione Separata INPS nel 2026, aliquote 26,07% e 24%, massimale 122.295€, calcolo contributi per creator OnlyFans e freelance digitali. Guida pratica aggiornata.

![Partita IVA OnlyFans: come aprirla, codice ATECO, tasse [Guida 2026]](/_next/image?url=%2Fimages%2Fmagazine%2Ffisco%2F01-partita-iva-onlyfans-2026-hero-guida-ateco-forfettario.png&w=3840&q=75)

Partita IVA OnlyFans: come aprirla, codice ATECO, tasse [Guida 2026]

Tutto quello che una creator italiana deve sapere per aprire la partita IVA OnlyFans: codice ATECO 73.11.03, regime forfettario, Gestione Separata INPS, fatturazione estera. Dati aggiornati 2026.